过去12个月的价格表现十分低迷,比特币和以太坊的长期复合年增长率有所下降,如链上数据所示,比特币和以太坊的链上需求不断减少支持了这一观点。

5 g# v5 t9 Z; m% I; t在上周LUNA和UST崩盘的同时,全行业抛售。之后,市场进入了整合期。比特币的价格在31,300美元的高点和28,713美元的低点之间相对狭窄的范围内震荡。

0 F) U) x! I; P比特币已经连续八周下跌,每周连续的红色阴线,是比特币二级市场历史上最长的一个下跌时期。本周,我们将展望比特币和以太坊的短期(每月)和长期(4年)的回报情况。由此可见,目前的回撤对整个资产类别的市场表现造成了显著的打击。

/ {: c2 g) j4 N$ s" @. L此外,对衍生品市场的评估表明,至少在未来三到六个月内,进一步的下跌是加密市场的主要担忧。从链上看,我们可以看到以太坊和比特币区块空间的需求都已降至多年低点,通过EIP1559燃烧ETH的速度现在处于历史最低点。

再加上糟糕的价格表现、可怕的衍生品定价,以及对比特币和以太坊的区块空间的疲软需求,我们可以推断出需求方可能会继续看到不利因素。

. V' G% @+ u1 z: ?0 p" P

比特币:21周价格

1 x" Q* s* s4 _4 B6 n6 d9 HBTC和ETH的回报是否在减少?

人们普遍认为,随着市场估值的不断增长,比特币的回报率通常有望下降。这反映了许多因素,包括(但不限于):

更大的市场规模需要更多的资本才能向任何一个方向移动。

引入机构资本,更先进的交易策略和衍生品,以对冲和捕捉波动性。

压缩信息不对称,更好地理解风险、绩效、相关性和周期行为。

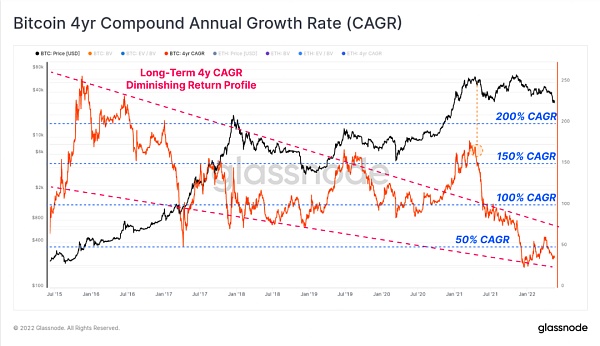

比特币过去4年的牛市/熊市周期内交易,通常与减半事件有关。下图绘制了比特币的滚动4年复合年增长率(CAGR)。

0 x2 I; j9 Q3 o/ t# }我们现在可以通过复合年增长率看出持续的的价格下跌,从2015年的200%以上下降到今天的不到50%。特别是在2021年5月的抛售之后,4年复合年增长率明显下降,我们认为这可能是当时熊市趋势的起源点。

比特币4年复合年增长率(CAGR)

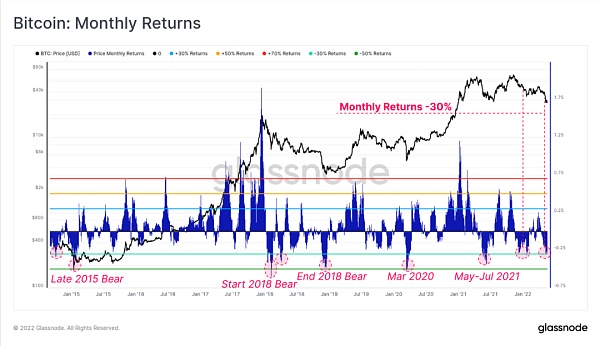

3 N8 g/ o; Z& i在短期内,我们还可以看到,比特币的月报表一直表现不佳,负表现为-30%。实际上,比特币在过去一个月中每天损失1%的市场价值。

' i7 C3 i, `$ j" ]) g这种负回报现在比12月4日去杠杆化期间更多,但不像5-7月的时候那么严重。月度回报率如此低迷的时期相对较少,但几乎总是与高波动性回撤事件有关,例如熊市的开始与结束。

" ^& Z7 Z( Y! K1 \5 v" a; s

比特币的月度回报率

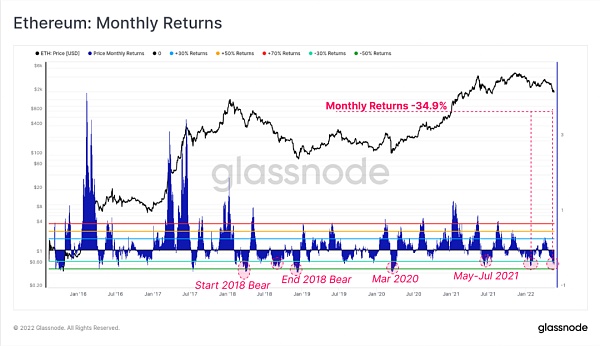

我们可以看到最近几个月以太坊的回报率非常相似,尽管表现相对较差,为-34.9%。这表明,尽管这两种资产的基本属性存在许多差异,但其性能相关性仍然很强。

# j& A: a8 f) s( v

ETH的月度回报率

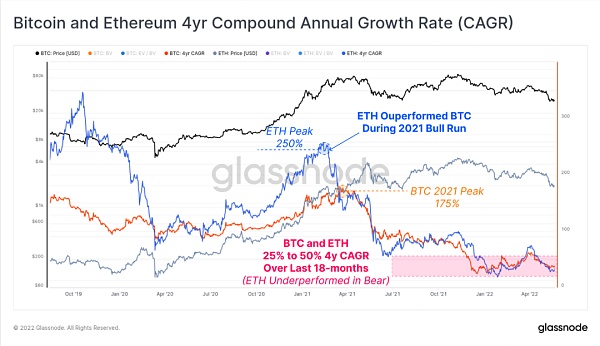

此外,我们还可以看到比特币和以太坊CAGR表现之间有趣的耦合(关联度),特别是在看跌趋势期间。在2020年3月之后的不确定时期,以及自2021年5月熊市开始以来,这两种资产的复合年增长率已经趋同。随着时间的推移,以太坊似乎也正在经历回报递减的情况。

" n; M9 i: T! f在看涨趋势时期,ETH的表现通常优于BTC,但这些背离似乎随着时间的推移而变弱(向上背离较低)。在更看跌的趋势中,可以看出ETH的复合年增长率往往低于BTC。

在过去的12个月里,BTC的4年复合年增长率从100%/年下降到36%/年,ETH的4年复合年增长率从100%左右下降到28%/年,凸显了这次熊市的严重性。

0 i% v$ X" K# n

比特币和以太坊4年复合年增长率(CAGR)

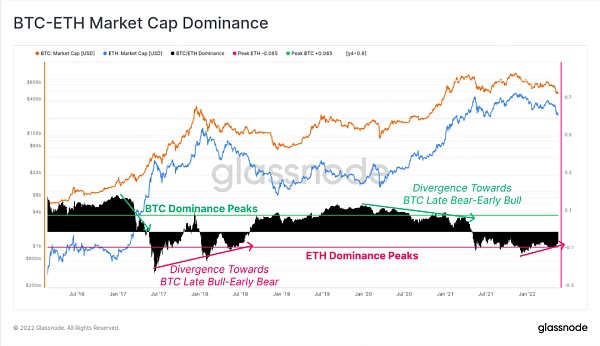

3 ]3 p4 t( \2 x) P虽然比特币仍然是市场估值最大的数字资产,但它存在于一个不断发展的区块链、Coin、协议和Token生态系统中。以太坊多年来一直是市场第二大领导者,通常被视为市场对数字资产风险曲线中除比特币以外的Token需求量的指标。

跟踪这种相对表现和行业轮换的流行工具是“比特币优势”。下面的优势变体仅考虑比特币和以太坊市值的相对表现。这试图将这种宏观“扇区旋转”提炼成非常具体的大盘相对性能指标。由此我们可以得出一些观察结果:

BTC主导地位背离(绿色箭头)下降是早期中期牛市的典型特征,因为投资者开始在风险曲线上进一步向外移动。

上升的BTC优势背离(红色箭头)是早期熊市的典型特征,风险偏好下降,比特币往往表现很优异。

在当前的市场中,在11月的最高点价格之后,我们看到BTC占主导地位的分歧正在发生。鉴于LUNA和UST的崩溃对数字资产风险曲线的负面影响,这种趋势是一个值得关注的趋势。值得注意的是,相对于2018年的熊市,以太坊的主导地位在更长的时间内更牢固,这表明随着年龄和成熟度的提高,ETH的市场升值有所改善。

BTC-ETH市场优势主导

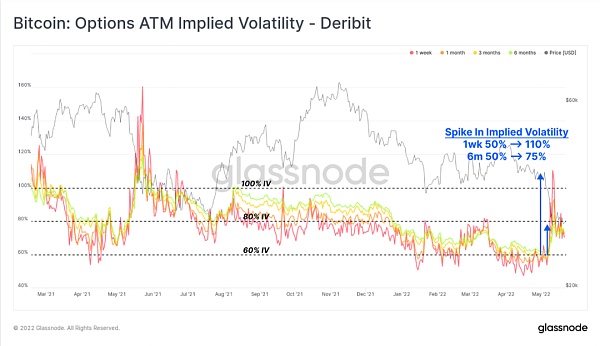

衍生品预期进一步下行

( u( x. M5 m. M: {转向衍生品市场,我们可以看到BTC和ETH之间存在另一种耦合(关联),这一次是在期货现金和套利收益率。在整个2020-2022年周期中,这两种资产可以获得大约相等的300万滚动收益率,背离期很少。这是另一个数据点,表明交易者正在利用市场上任何流动性和交易量允许的可用收益率。

3 o9 v( N* O' G; S9 a$ w) h8 p目前,两种资产的3M滚动基差收益率约为3.1%,这在历史上非常低。然而,这高于现在的美国10年期国债收益率2.78%,这可能会开始让资本有理由重新进入该领域。

BTC vs ETH 3M滚动基差收益率

也就是说,期权市场继续对近期的不确定性和下行风险进行定价,特别是在未来三到六个月内。上周,在市场抛售期间,隐含波动率大幅上升。短期平价期权的IV增加了一倍多,从50%增加到110%,而6个月的期权跃升至75%。这是长期非常低的隐含IV水平的一个突破。

衍生品:期权ATM隐含波动率

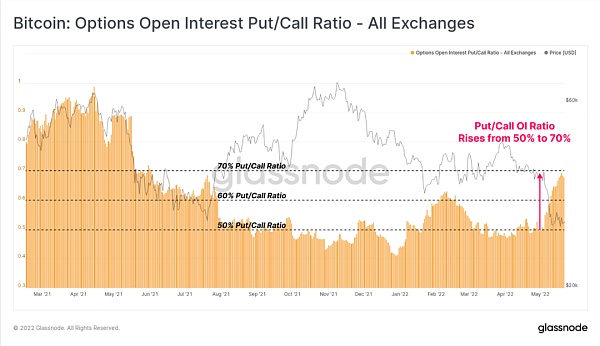

在熊市如此沉重的情况下,由于价格表现如此之差,市场对看跌期权有明显的偏好也就不足为奇了。未平仓合约的看跌/看涨比率在过去两周内从50%上升至70%,因为市场寻求进一步对冲的下行风险。

比特币:期权未平仓利率看跌/买入比率-所有交易

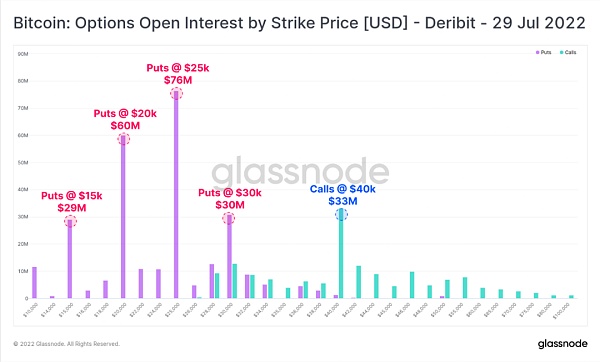

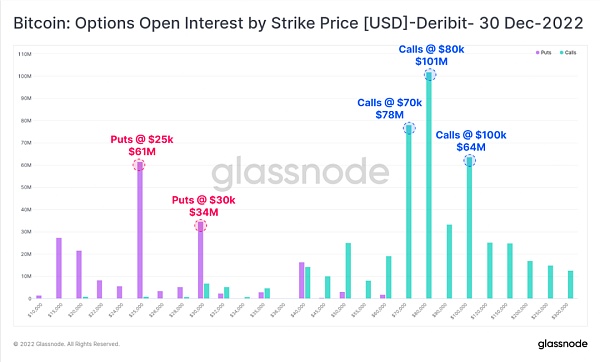

* e: g3 t4 x$ e4 O1 F展望第二季度末,我们可以看到看跌期权的偏好很明显,主要执行价格分别为25,000美元,20,000美元和15,000美元。未平仓看涨期权池明显较低,未平仓量主要集中在4万美元的执行价格周围。

' p% V* t$ C4 _ [# m% @, [, x这表明,至少到今年的年中,市场对对冲风险和/或推测进一步下行价格走势有强烈的偏好。

7 |+ s( A+ g+ q+ h/ O$ ]+ k

比特币:期权未平仓权益(按执行价计算)[美元]-衍生比特币- 2022年7月29日

& [+ | j6 r9 {1 [& B m, k# B然而,从长远来看,年底的未平仓期权明显更具建设性。人们明显偏爱看涨期权,主要集中在7万美元至10万美元的执行价格周围。此外,占主导地位的看跌期权执行价分别为2.5万美元和3万美元,价格高于年中。

因此,根据期权未平仓合约的价差,市场似乎对近期(2-3个月)非常不确定。然而,投机者似乎确实正在利用较低的隐含波动率,并在年底前采取更具建设性的观点。

期权未平仓权益(按执行价计算)[美元]-衍生比特币-2022年12月30日

链上的“海市蜃楼”

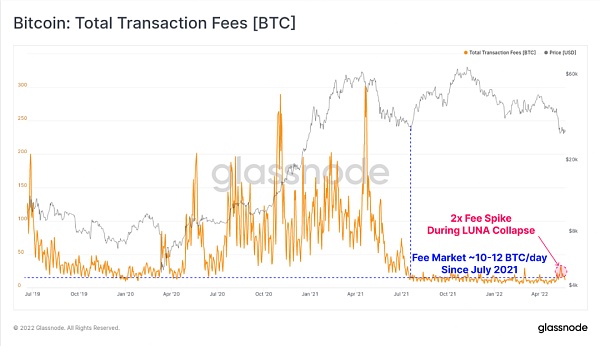

也许与衍生品市场表达的短期担忧密切相关,比特币和以太坊的链上活动仍然令人印象深刻。最终,对区块空间的高需求和网络的利用率通常表现为网络拥塞和交易费用飙升。虽然比特币在波动期间上周支付的总费用确实增加了2倍,但自2021年5月以来,它每天一直在10-12BTC左右徘徊。

请注意,我们之前讨论过导致比特币链上费用较低因素的一些细微差别,尽管缺乏对区块空间的需求仍然是主要驱动因素。

2 V+ }. V; G" Y: g3 T( s5 b/ L

比特币:总交易费用[BTC]

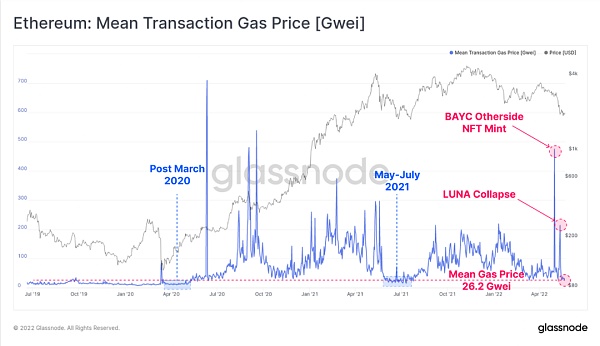

j, a3 @. `& ^5 }7 {, l( o ^尽管以太坊拥有相当活跃的区块链生态系统,但链上打包需求也大幅枯竭。虽然该网络拥有大量应用程序、金融协议和Token,但这意味着以太坊的gas价格仍然下跌,目前仅为26.2Gwei。

除了备受瞩目的NFT造币厂期间的几次飙升以及常规交换活动外,以太坊gas价格自12月以来一直处于结构性下降趋势。这一低点的平均gas价格与2021年5月至7月的低点以及2020年3月后的不确定性时期相吻合。

2 c0 W. X, B2 R( I

以太坊:平均交易gas价格[Gwei]

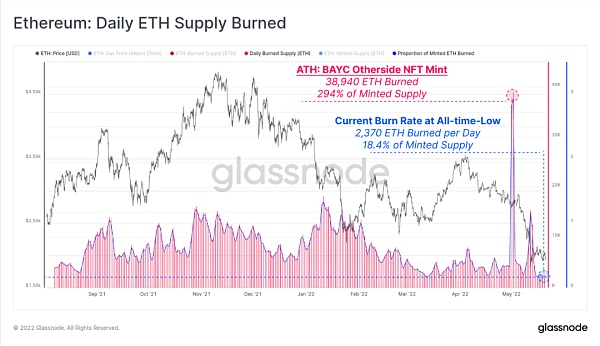

对以太坊区块空间的需求降低的一个影响是通过EIP1559协议实现燃烧的ETH数量的净减少。在BAYC “Otherside” NFT造币厂期间燃烧达到38940 ETH /天之后,燃烧率现在处于历史最低点。

3 N( Z0 S I- @4 Z+ _" z [本周,2370 ETH被烧毁,与5月初相比减少了50%,占铸造供应量的18.4%(即81.6%的铸造ETH正在进入流通)。虽然燃烧18.4%超过0%,但可能会有额外的Coin进入供应,在需求减弱期间可能会成为价格的阻力。

以太坊:每日ETH供应烧毁

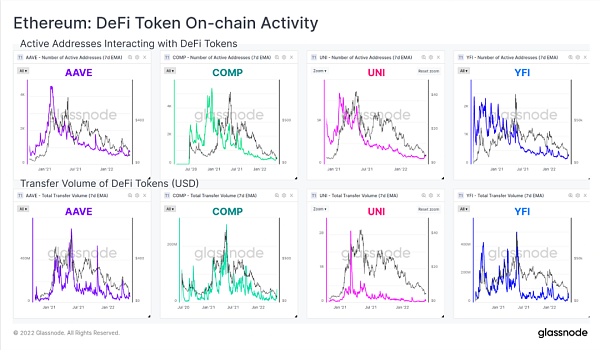

: Y6 L' D9 l. i6 f& H为了结束对以太坊区块空间的相对需求,我们可以查看与流行的DeFi Token相关的链上活动:AAVE,COMP,UNI和YFI。下面的图表显示了与这些Token交互的活动地址的数量,以及每个Token中以美元计价的交易量。这些是相对简单的指标和比较,但是与价格性能的关系非常明显。

我们看到的是链上活动和DeFi Token价格表现之间的强相关性,目前两者在各个方面都相当没有启发性。上周的活动略有上升,但这是趋势的逆转,还是昙花一现,还有待观察。

以太坊:DeFi Token链上活动

+ r) n' v0 n5 F) B9 n& S0 |1 t总结和结论

: b0 p9 G0 Z* c+ ]2 ]# W' z熊市可能会造成损失,而这个特殊的熊市就是这样的。在市场接近某种形式的持续底部之前,空头通常会在好转之前变得更糟。我们在上一节中观察到的是一个相对有凝聚力的故事,即价格表现不佳,长期回报下降,担心被定价进入短期衍生品市场,以及链上活动乏善可陈的一面。

这种影响在整个数字资产市场中相对普遍,比特币和以太坊的利用率和需求都比牛市的时候低得多。对于DeFi Token,更是如此。有迹象表明,目前内部资本轮换是针对BTC的,也许会因为上周LUNA和UST崩溃而打断。这种轮换是熊市的历史特征,因为投资者转向被认为更安全的资产。

f" u: d- n" K8 L! u7 |0 ]3 s! `话虽如此,该行业过去12个月相对于USD的价格表现仍然令人遗憾,而这一熊市在长期跌幅中产生了不小的打击。

尽管如此,熊市确实会迎来结束,也许不是现在。然而,俗话说,“熊市将谱写即将到来的牛市形势”。

文章来源:https://insights.glassnode.com

原文作者:Checkmate

原文链接:https://insights.glassnode.com/the-week-onchain-week-21-2022/

来源:金色财经

| 欢迎光临 优惠论坛 (https://www.tcelue.ooo/) | Powered by Discuz! X3.1 |